Spunti di riflessione in tema di clausola "floor", anche con uno sguardo all'ordinamento spagnolo (cláusula "suelo")

-

Autore:

G. MANTOVANO

In Spagna alcuni privati hanno promosso cause giudiziarie nei confronti di diversi istituti di credito, al fine di far dichiarare che le clausole di «tasso minimo» (cláusulas suelo o clausole "floor") inserite nei contratti di mutuo ipotecario stipulati con i consumatori presentavano un carattere abusivo e, quindi, non vincolavano i consumatori. Le clausole in questione prevedono che, anche se il tasso d’interesse diviene inferiore ad una certa soglia («tasso minimo») definita del contratto, il consumatore deve continuare a pagare interessi quantomeno equivalenti a tale soglia senza poter beneficiare di un tasso inferiore.

Con sentenza del 9 maggio 2013, il Tribunal Supremo (Corte suprema, Spagna) ha qualificato le clausole «di tasso minimo» come abusive, dato che i consumatori non erano stati informati in modo adeguato dell’onere economico e giuridico che tali clausole avrebbero comportato a loro carico. Tuttavia, il Tribunal Supremo ha deciso di limitare nel tempo gli effetti della dichiarazione di nullità di tali clausole, sicché essa produce effetti solo per il futuro, a far data dalla pronuncia della sentenza.

Alcuni consumatori, lesi dall’applicazione di tali clausole, hanno reclamato le somme indebitamente versate agli istituti di credito dalla data di stipula dei loro contratti di mutuo. Investiti di tali domande, il Juzgado de lo Mercantil n. 1 de Granada (Tribunale commerciale n. 1 di Granada, Spagna) e l’Audiencia Provincial de Alicante (Corte d’appello di Alicante, Spagna) hanno chiesto alla Corte di giustizia se la limitazione degli effetti restitutori della dichiarazione di nullità, a partire dalla data della pronuncia della sentenza del Tribunal Supremo, fosse compatibile con la direttiva sulle clausole abusive, dato che, secondo tale direttiva, dette clausole non vincolano i consumatori.

Sul punto, la Corte di Giustizia dell’Unione europea ha dichiarato che il diritto dell’Unione osta a una giurisprudenza nazionale in virtù della quale gli effetti restitutori connessi alla nullità di una clausola abusiva sono limitati alle somme indebitamente versate successivamente alla pronuncia della decisione che ha accertato il carattere abusivo della clausola.

La Corte ha ricordato, innanzitutto, che, secondo la direttiva, le clausole abusive non devono vincolare il consumatore, alle condizioni stabilite dalla legislazione degli Stati membri, fermo restando che a questi ultimi incombe l’onere di predisporre mezzi adeguati ed efficaci per far cessare l’utilizzo delle clausole abusive. La Corte ha precisato che il giudice nazionale deve semplicemente disapplicare la clausola abusiva, cosicché essa sia considerata come se non fosse mai esistita e non produca quindi alcun effetto vincolante nei confronti del consumatore. La dichiarazione del carattere abusivo deve sortire l’effetto di ripristinare, per il consumatore, la situazione in cui egli si sarebbe trovato in mancanza di tale clausola. Di conseguenza, la dichiarazione del carattere abusivo delle clausole «di tasso minimo» deve consentire la restituzione degli importi che il professionista ha indebitamente acquisito a discapito del consumatore.

Secondo la Corte, il Tribunal Supremo ben poteva statuire che la sua sentenza, in ossequio al principio della certezza del diritto, non doveva incidere sulle situazioni definitivamente decise con pronunce giurisdizionali antecedenti. Il diritto dell’Unione, infatti, non può obbligare un giudice nazionale a disapplicare norme processuali interne.

Tuttavia, tenuto conto dell’esigenza fondamentale dell’applicazione uniforme e generale del diritto dell’Unione, spetta solo ed unicamente alla Corte decidere sulle limitazioni nel tempo da apportare all’interpretazione che essa fornisce di una norma dell’Unione. In tale ambito, la Corte ha precisato che le condizioni stabilite dalla legislazione nazionale non devono pregiudicare la tutela dei consumatori garantita dalla direttiva.

Orbene, la limitazione nel tempo degli effetti discendenti dalla nullità delle clausole «di tasso minimo» priva il consumatore spagnolo, che abbia stipulato un contratto di mutuo ipotecario prima della data di pronuncia della sentenza del Tribunal Supremo, del diritto a ottenere la restituzione delle somme indebitamente versate all’istituto di credito. Da tale limitazione nel tempo risulta, pertanto, una tutela del consumatore incompleta e insufficiente, che non può costituire un mezzo adeguato ed efficace per far cessare l’inserzione delle clausole abusive, come esige la direttiva. (Così Corte di giustizia dell’Unione europea- Comunicato stampa n. 144/16, Lussemburgo, 21 dicembre 2016, Sentenza nelle cause riunite C-154/15 Francisco Gutiérrez Naranjo/Cajasur Banco SAU, C-307/15 Ana María Palacios Martínez/Banco Bilbao Vizcaya Argentaria SA e C-308/15 Banco Popular Español SA/Emilio Irles López et Teresa Torres Andreu).

Con specifico riguardo alla Dottrina spagnola sulla clausola floor ("suelo") nei mutui ipotecari:David Vázquez García, La contratación bancaria en la reciente doctrina del Tribunal Supremo, Editorial Bosch, 2017; Francisco Pertíñez Vílchez, La nulidad de las cláusulas suelo en préstamos hipotecarios, Tirant lo Blanch, 2017; Javier Pagador Lopez,Las cláusulas suelo en la contratación entre empresarios y profesionales. Comentario a la Sentencia del Tribunal Supremo (Sala Primera) de 3 de junio de 2016, in Revista de Derecho Mercantil, 2016, n. 301, p. 405 ss.; Celia Martínez Escribano, El control de transparencia y la validez de las cláusulas suelo, in Revista de Derecho Bancario y Bursátil, 2014, n. 133, p. 295 ss.; Id.,De nuevo sobre la validez de las cláusulas suelo en los préstamos hipotecarios, in Revista de Derecho Bancario y Bursátil, 2012, n. 126, p. 273 ss.; Lucía Moreno García, Cláusulas suelo y control de transparencia. Tratamiento sustantivo y procesall, Marcial Pons Ediciones Jurídicas y Sociales, 2015: López Jiménez José María, Casasola José María, Cadenas Catalina, Pareja Marina, Díaz José A., Narváez Antonio, La cláusula suelo en los préstamos hipotecarios. 2ª Edición, 2015, Editorial Bosch; Jesús Alfaro Águila-Real, La sentencia del Tribunal de Justicia sobre la retroactividad de la nulidad de las cláusulas-suelo, Almacendederecho.org; Fernando Zunzunegui, Los jueces deberán abstenerse de aplicar la limitación de los efectos de la nulidad de las cláusulas suelo acordada en la STS de 9 de mayo de 2013 (STJUE 21 diciembre 2016), www.rdmf.es; Id., El jardín de las cláusulas suelo, www.rdmf.es; Miquel Roig, La justicia europea falla a favor de los clientes en las cláusulas suelo: habrá indemnización completa, www.expansion.com ;César Hornero Mendez, Un nuovo favor debitoris nella legge e nella giurisprudenza sul contratto (e, nel frattempo, l'accademia si diverte), in Annuario del contratto 2015, diretto da Andrea D'Angelo e Vincenzo Roppo, Torino, 2016, 369 ss.

Per la Dottrina italiana, senza alcuna pretesa di esaustività, cfr. Amarillide Genovese, Il controllo di trasparenza delle clausole di tasso minimo dei contratti di mutuo ipotecario. Effetti del giudizio di abusività, nota a Corte di giustizia dell'Unione europea (Grande Sezione), 21 dicembre 2016, cause riunite C-154/15, C-307/15, C-308/15 , in Giustiziacivile.com, 2 marzo 2017; Edoardo Rulli, Strumenti finanziari “incorporati” in altri contratti. Regole di condotta, trasparenza bancaria e disciplina del consumo, in VIII Convegno Annuale dell’Associazione italiana dei Professori universitari di Diritto Commerciale “Orizzonti del Diritto Commerciale”, Roma, 17 -18 febbraio 2017; Giovanni D'amico, La vessatorietà delle clausole floor, in Contratti, 2017, n.3, 261 ss.; Roberto Ferretti - Daniel Lunetta, Clausole di indicizzazione al Franco svizzero e floor, nota a Trib. Udine, sez. II civ., 29 febbraio 2016, in Società, 2017, n. 1, 85 ss.; Alfonso Parziale, Derivati impliciti, clausole "floor" e "zero floor" nei contratti bancari, in Dir. banca mercato fin., 2016, n.4, I, 717 ss.; Giovanni Gallone, Il tasso minimo e i "derivati incorporati ", o presunti tali, nei contratti bancari e commerciali: riflessioni tecniche oltre l'opzione floor vanilla, in Giurimetrica, 2016, n.1, I, 9 ss.; Andrea Dalmartello, Note sulla «cláusula suelo» (clausola floor) nel mutuo bancario di diritto spagnolo: trasparenza delle clausole abusive e (ir)retroattività della nullità di protezione, in Banca borsa e titoli di credito, 2016, n. 6, parte I, p. 753 ss.; Id., Epilogo della questione della clausola floor in Spagna? Chiarimenti della Corte di Giustizia sugli effetti della non vincolatività delle clausole abusive, in Riv. dir. banc., dirittobancario.it, 3, 2017; Filippo Sartori, Sulla clausola floor nei contratti di mutuo, in Contratto e impresa, 2015, n. 3, 698 ss.; Fernando Greco, La violazione della regola della trasparenza nel mutuo con tasso floor ed il problema della scommessa razionale nel derivato implicito, in Resp.civ.prev., 2015, n.1, 25B ss.; Fabio Civale, Clausole floor nei contratti di mutuo e di leasing: prime riflessioni, in Giustiziacivile.com, 2015, 1 ss.; Stefano Pagliantini, L’interpretazione dei contratti asimmetrici nel canone di Gentili e della Corte di Giustizia (il dopo Radlinger aspettando le clausole floor, sullo sfondo del nuovo art. 1190 Code civil), in (I) Contratti, 2016, n. 11, 1029 ss.; Id., L’interpretazione dei contratti asimmetrici nel canone della corte di giustizia (aspettando le clausole floor), in Persona e mercato, 2016, n. 2, p. 41 ss.; Id., L’equilibrio soggettivo dello scambio (e l’integrazione) tra Corte di Giustizia, Corte costituzionale ed ABF: “il mondo di ieri” o un trompe l’oeil concettuale?, in Contr., 2014, 863; Emilio Girino, I derivati "impliciti": virtù e vizi della scomposizione, in Riv.dir.bancario, 2016, n.31; Ugo Malvagna, Nullità "de futuro" e poteri del giudice (a proposito di un caso spagnolo), in Riv. dir. banc., dirittobancario.it, 36, 2016; Marco Solferini, La clausola “floor” nei contratti di finanziamento. Dai presupposti della sua applicabilità nelle pronunce dell'Arbitro Bancario e Finanziario alla sua eventuale nullità, in Magistra Banca e Finanza - Tidona.com, 2016; Massimo Cognolato, Componenti derivative e causa di finanziamento, in AA.VV., Le operazioni di finanziamento, a cura di Elisabetta Panzarini, Aldo Angelo Dolmetta, Sergio Patriarca, Bologna, 2016; Daniele Maffeis, I derivati incorporati sono derivati ed incidono sulla qualificazione civilistica dei contratti di finanziamento, in Società, 2016, n.12, 1385 ss.; Id., Direttiva 2014/17/UE: rischi di cambio e di tasso e valore della componente aleatoria nei crediti immobiliari ai consumatori, in Banca, borsa tit. cred., 2016, I, 201 ss.; Antonella Sciarrone Alibrandi, Prodotti “misti” e norme a tutela del cliente, in Liber amicorum Pietro Abbadessa, vol. 3, Torino, 2014, 2416 ss.; Aldo Angelo Dolmetta, Di derivati impliciti e di derivati apparenti, in www.dirittobancario.it, 2016; Francesco Caputo Nassetti,Le clausole di indicizzazione come strumenti finanziari derivati ?, inwww.giustiziacivile.com, 2016; Id., Le clausole di indicizzazione nei finanziamenti e nei leasing, in Giur. comm., 2016, I, 377. Per una descrizione dell’operatività del cap e del floor, nei mutui a tasso variabile, Tiziana Rumi, Crediti a tasso variabile, in Pietro Sirena (a cura di), I mutui ipotecari nel diritto comparato ed europeo - Quaderni della Fondazione Italiana del Notariato, Milano, 2016, 436 ss.;Antonio di Biase, Il problema della legittimità dei mutui a tasso variabile Euribor: tra illecito antitrust e indeterminatezza dell’oggetto del contratto, in Nuove leggi civ., 2013, I, 187, nt. 20;

L'ABF si è pronunciato in diverse occasioni sulla validità della clausola floor.L’esegesi della norma ha determinato un non indifferente numero di decisioni di rigetto dei ricorsi presentati dalla clientela. In argomento, vedasi: ABF Collegio di Milano 2 agosto 2010 n. 858; Id. 18 gennaio 2011 n. 140; ID 1 aprile 2011 n. 668; ABF Collegio di Roma 13 dicembre 2011 n. 2688; ABF Collegio di Napoli 1 febbraio 2012 n. 305; ABF Collegio di Roma 3 settembre 2012 n. 2833; ABF Collegio di Napoli 5 maggio 2014 n. 2735; ABF Napoli, 16 settembre 2015, n.7355 ove si rileva che:" Ben più articolata appare la disciplina sulle clausole vessatorie ispirata dalla disciplina comunitaria, originariamente introdotta negli artt. 1469-bis e seguenti del codice civile e ora trasfusa negli artt. 33 ss. del codice del consumo (d.lgs. n. 206/2005). Il comma 1 dell’art. 33 cod. cons. chiarisce che vanno qualificate vessatorie le clausole che, nei contratti conclusi tra professionisti e consumatori, determinano, malgrado la buona fede, un ‘significativo squilibrio dei diritti e degli obblighi derivanti dal contratto’. Al di là del giudizio generale di vessatorietà appena richiamato, i commi seguenti del medesimo articolo e gli articoli successivi offrono chiari elementi normativi che impediscono di qualificare come vessatoria una clausola riguardante la variazione del tasso di interesse, salvo che non risulti formulata in modo chiaro e comprensibile. Il comma 6 dell’art. 33 chiarisce, infatti, che ‘le lettere n) e o) del comma 2 non si applicano alle clausole di indicizzazione dei prezzi, ove consentite dalla legge, a condizione che le modalità di variazione siano espressamente descritte’. Anche il comma 5 dell’art. 33 statuisce che “le lettere h), m), n) e o) del comma 2 non si applicano ai contratti aventi ad oggetto valori mobiliari, strumenti finanziari ed altri prodotti o servizi il cui prezzo è collegato alle fluttuazioni di un corso e di un indice di borsa o di un tasso di mercato finanziario non controllato dal professionista, nonché la compravendita di valuta estera, di assegni di viaggio o di vaglia postali internazionali emessi in valuta estera’. Pure il comma 2 dell’art. 34 cod. cons. chiarisce che la ‘valutazione del carattere vessatorio della clausola non attiene alla determinazione dell’oggetto del contratto, né all’adeguatezza del corrispettivo dei beni e dei servizi, purché tali elementi siano individuati in modo chiaro e comprensibile’. Alla luce delle previsioni appena richiamate, può dirsi chiara, in definitiva, la volontà legislativa di non consentire che il giudizio di vessatorietà si estenda anche alle clausole, è il caso di specie, destinate a remunerare il servizio di finanziamento erogato dal mutuante. Clausole del genere possono essere sindacate, nel nostro ordinamento giuridico, sotto il profilo della vessatorietà, solo a condizione che risultino formulate in modo oscuro e poco comprensibile. È da escludere, invece, una prospettiva di valutazione, quale suggerita dal ricorrente, che involverebbe un sindacato di ‘giustizia’, ove peraltro l’interprete stenterebbe a rinvenire indici sicuri di quello che andrebbe considerato come ‘giusto’ corrispettivo del servizio. (…) In conclusione, come già rilevato da questo Arbitro in altre occasioni (cfr. decisioni ABF, Collegio di Milano, n. 688/2011; Collegio di Roma, n. 2688/2011; Collegio di Napoli, n. 395/2012), una clausola ‘floor’, ove pure non adeguatamente compensata da una clausola ‘cap’, non può dirsi nulla o comunque inefficace, perché non v’è ragione di considerarla viziata da profili di illegittimità” (nello stesso senso, anche se nei confronti di un non consumatore, cfr. la decisione di questo Collegio n. 305 del 1° febbraio 2012)." In senso conforme, vedasi anche ABF Collegio di Roma, 6 ottobre 2016, n. 8867.

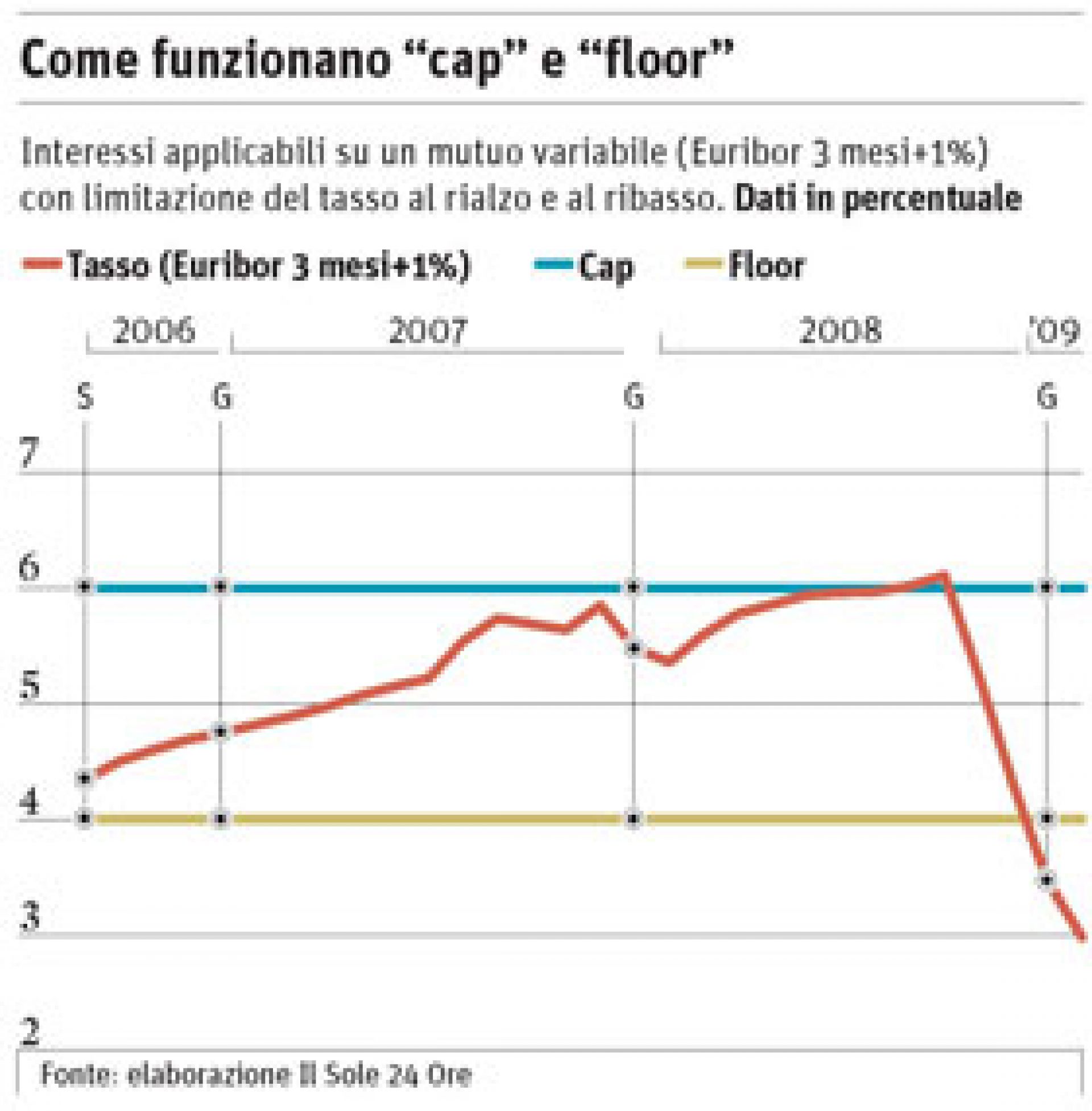

Nella Relazione annuale dell'A.B.F. - 2015 (giugno 2016) si afferma, con riguardo alla clausola floor (p. 76), "Nei contratti di mutuo con interessi a tasso variabile, l’interesse corrispettivo dovuto dal cliente è calcolato sulla base della somma algebrica tra il parametro di riferimento (i tassi del mercato interbancario quali Euribor ed Eonia) e uno spread di importo fisso e predeterminato. Con l’inserimento nei contratti della clausola floor (clausola di tasso minimo), gli intermediari si cautelano da possibili perdite di profitto dovute a eventuali ribassi dei parametri di riferimento: si tratta quindi di un meccanismo di redditività minima a favore dell’intermediario in quanto l’interesse corrispettivo dovuto dal cliente non può in ogni caso scendere sotto una soglia predeterminata (floor). In relazione ai valori negativi che hanno assunto i principali tassi del mercato interbancario utilizzati come parametro, la Banca d’Italia, con comunicazione del 7 aprile 2016, ha invitato gli intermediari a una rigorosa applicazione delle condizioni pattuite con la clientela ed, eventualmente, a provvedere alle conseguenti restituzioni ai clienti, astenendosi dall’applicare di fatto clausole floor non pubblicizzate e concordate con la clientela. In un altro caso il ricorrente ha lamentato la natura vessatoria della clausola floor inserita in un contratto di mutuo fondiario ipotecario, richiedendo l’accertamento della sua nullità. Il Collegio ha affermato che, per la validità della clausola floor, non è necessaria una specifica approvazione per iscritto, in quanto non rientra nell’ambito di applicazione dell’art. 1341 c.c. che prevede un elenco tassativo di clausole soggette ad approvazione per iscritto, non suscettibile di alcuna estensione analogica. Inoltre secondo quanto previsto dall’art. 34, comma 2, del Codice del consumo, la valutazione del carattere vessatorio della clausola non attiene all’adeguatezza del corrispettivo dei beni e dei servizi, purché tali elementi siano individuati in modo chiaro e comprensibile (Decisione 7355/2015)".

In giurisprudenza, la domanda di nullità della clausola, che prevede un tasso minimo, è respinta sulla base della rilevazione dell'assenza dei presupposti per l'applicazione della disciplina delle clausole vessatorie, in particolare, sottolineando la chiarezza sintattica della clausola contrattuale: cfr. Trib. Ferrara, 16 dicembre 2015, in dirittobancario.it ; in senso analogo, cfr. Trib. Monza, 24 novembre 2016, Est. dr. Crivelli, secondo cui la natura vessatoria delle clausole floor, esclusa ai sensi dell’art. 1341 c.c., è da valutarsi, a mente degli artt. 33 e 34 D.Lgs 206/2005 (codice del consumo), esclusivamente con riferimento alla chiarezza e comprensibilità della formulazione della stessa e non già in relazione all’adeguatezza del corrispettivo pattuito. La stessa clausola non può essere nemmeno censurata in applicazione dell’art. 21 TUF quando sia convenuta in modo chiaro e nell’ambito della regolamentazione pattizia. Anche per Trib. Trento, 6 luglio 2017, Est. dr. Sieff, in www.leggiditaliaprofessionale.it, "La pattuizione di un tasso floor deve ritenersi valida, non vedendosi alcun contrasto con norme imperative, né essendo meritevole di seguito la tesi secondo cui la clausola darebbe luogo ad un derivato implicito. La clausola, infatti, non dà luogo ad un'operazione a sé stante correlata a valori che restano esterni al rapporto tra le parti (cd. sottostante; cfr. art. 1, co. 3 tuf). Al contrario, la clausola resta legata da un nesso di stretta inerenza rispetto allo svolgimento del rapporto contrattuale e al suo stesso oggetto (onerosa messa a disposizione di denaro), inserendo in punto di interessi un elemento di rigidità che funge da limite - in favore della banca finanziatrice - alla variabilità del tasso". Ed ancora, sulla stessa scia, cfr. Trib. Bologna Sez. III, Sent., 26-06-2017, Est. dr. Arceri, in www.leggiditaliaprofessionale.it, secondo cui, in ordine alla "(reputata) illegittima indicazione di un tasso "floor", vi è da rilevare che il suo inserimento nel contratto, al contrario di quanto asserito da parte opponente, non ne immuta senz'altro la natura, facendo assumere allo stesso i connotati di un "derivato finanziario", con conseguente applicabilità di tutti gli obblighi stabiliti dal D.Lgs. n. 58 del 1998 (TUF).Invero, la consolidata giurisprudenza di merito (da ultimo, Trib. Bologna 12 dicembre 2016, n. 3139, in www.giuraemilia.it; ma anche Trib. Forlì 23 giugno 2016 prodotta quale doc. n. 53 di parte opposta; Trib. Udine 1 febbraio 2016 e Trib. Ferrara 6 dicembre 2015, in www.dirittobancario.it) stabilisce, al riguardo, che la presenza di siffatta clausola non fa assumere automaticamente al contratto cui accede la natura di strumento finanziario, con conseguente applicabilità di tutta la disciplina di tali strumenti, ed in particolare degli obblighi informativi".

Trib. Modena Sez. I, Sent., 08-02-2017, Est. dr. Rovatti, in www.leggiditaliaprofessionale.it, ritiene, inoltre, che la clausola "floor", "accede a usuale contratto di mutuo fondiario e non ne modifica la prevalente causa creditizia in causa di trasferimento di rischio, rendendolo operazione finanziaria".

A proposito, invece, di clausole indicizzazione al franco svizzero e floor, vedasi anche Trib.Udine, Sez.II civ., 29 febbraio 2016, con commento di Roberto Ferretti e Daniel Lunetta, Clausole indicizzazione al franco svizzero e floor, cit. 85 ss.

Si è detto che l’art. 34, comma 2 cod. cons., esclude che il giudizio di vessatorietà attenga, fra l’altro, all’adeguatezza del corrispettivo purchè tale elemento sia individuato “in modo chiaro e comprensibile”. E la clausola floor per essere chiara e comprensibile deve indicare le ragioni economiche sottostanti e le modalità di funzionamento del meccanismo opzionale, la distribuzione (probabilistica) del rischio, nonché la correlazione tra tasso minimo e premio dovuto al cliente (in questi termini Filippo Sartori, Sulla clausola floor nei contratti di mutuo, cit.,718 ).

Lo stesso Autore ritiene che il contratto di mutuo con tasso floor presenti un solo schema negoziale, quello di cui all’art. 1813 c.c., al quale vengono però apportate alcune variazioni mediante l’inserimento di una clausola assunta dal diverso schema del contratto di interest rate floor quale species del genus interest rate options. La disciplina del contratto è unitaria, come unitaria appare la causa, ravvisata in quella del negozio di maggior rilievo, cioè il finanziamento, a cui è stato aggiunto un singolo elemento che in esso si fonde (cd. teoria dell’assorbimento). Il “criterio della prevalenza delle finalità”previsto dalle Disposizioni di trasparenza della Banca d’Italia del 29 luglio 2009 induce a ritenere che le regole del Testo unico bancario siano applicabili in via esclusiva.

La natura dei contratti di finanziamento che incorporano componenti derivative richiede, secondo altra Dottrina, (i)l ’applicazione della disciplina dell’intermediazione finanziaria (perché la componente derivativa è un derivato che va commercializzato con la consapevolezza da parte del cliente di entrare in un investimento e secondo le regole dei derivati) e (ii) il riconoscimento della rilevanza causale della componente derivativa (che richiede che l’alea sia razionale e così che il cliente conosca e condivida sotto ogni profilo la componente finanziaria del rischio). L’applicazione della disciplina del T.U.F. e dell’intermediazione finanziaria, può effettivamente presentare l’inconveniente di appesantire l’operatività degli intermediari ma, sotto un primo aspetto, risolve i possibili conflitti tra discipline speciali, con l’applicazione della disciplina di maggior tutela per i clienti e per la fiducia nei mercati, sotto un secondo aspetto, fornisce la migliore garanzia della certezza dei rapporti giuridici (che resta la prima esigenza da assicurare, anche sui mercati (così Daniele Maffeis, I derivati incorporati sono derivati ed incidono sulla qualificazione civilistica dei contratti di finanziamento, cit, 1396). Per l’applicazione della disciplina dell’intermediazione finanziaria, cfr. anche Massimo Cognolato, Componenti derivative e causa di finanziamento, cit., 1758.

Contra, Andrea Dalmartello, Note sulla «cláusula suelo» (clausola floor) nel mutuo bancario di diritto spagnolo: trasparenza delle clausole abusive e (ir)retroattività della nullità di protezione, cit., 768, per il quale la tesi del derivato implicito non ha riscontro giuridico, nè regolatorio (sul punto cfr. anche Aldo Angelo Dolmetta, Di derivati impliciti e di derivati apparenti, cit, 4 ss.); Emilio Girino, I derivati "impliciti": virtù e vizi della scomposizione, cit., ad avviso del quale non ricorrerebbe la “differenzialità pura” e “se si affermasse la sussistenza di un derivato in quelle che, in definitiva, altro non sono che pattuizioni di prezzo, si svuoterebbe di significato la stessa fattispecie derivativa, la quale diverrebbe inaccettabilmente riscontrabile in (nel risultato economico di) qualsiasi contratto a termine o ad esecuzione continuata e non solo, come invece è, in quella stipulazione che, prescindendo dall’apprensione del fondamentale, miri invece ad acquisirne la sola differenza di valore”;Fabio Civale, Euribor negativo, interessi e clausole floor, in www.dirittobancario.it, 2015, 12 , secondo il quale “attraverso la conclusione del contratto di mutuo le parti intendono trasferire una somma di denaro e non trasferire un rischio, ciò al di là delle metodologie attraverso cui è determinato il tasso (prezzo per il cliente) o la misura delle soglie floor, cap o collar che possono pur attingere a formule e modelli di natura finanziaria”. Anche Francesco Caputo Nassetti,Le clausole di indicizzazione nei finanziamenti e nei leasing, cit.,377, esclude la natura derivativa.

Più in generale, con riferimento al fenomeno dei derivati incorporati, già nel 2002 la Banca d’Italia ne offriva una definizione: «sono strumenti costituiti dalla combinazione di un contratto “ospite” (di regola, un’attività o una passività finanziaria) e di uno strumento derivato incorporato che è in grado di modificare i flussi di cassa generati dal contratto “ospite”» (così Provvedimento Banca d’Italia 30 luglio 2002 (in Suppl. ord. n. 179 in Gazz. Uff., 5 settembre, n. 208), recante le istruzioni per la redazione del bilancio dell'impresa e del bilancio consolidato delle banche e delle società finanziarie capogruppo di gruppi bancari. La definizione è stata di recente riformulata con il Regolamento 2067/2016, senza intaccarne la sostanza: «un derivato incorporato è una componente di un contratto ibrido che include anche un contratto primario non-derivato, con l’effetto che alcuni dei flussi finanziari dello strumento combinato variano in maniera similare a quelli del derivato preso a sé stante».

Per gli aspetti più propriamente contabili, legati alla corretta rappresentazione in bilancio, cfr. il principio contabile IAS 39, par. 10, secondo cui: "Un derivato incorporato è una componente di uno strumento ibrido (combinato) che include anche un contratto primario non-derivato – con l’effetto che alcuni dei flussi finanziari dello strumento combinato variano in maniera similare a quelli del derivato preso a sé stante. Un derivato incorporato determina una modifica di alcuni o tutti i flussi finanziari che altrimenti il contratto avrebbe richiesto, con riferimento a un prestabilito tasso di interesse, a un prezzo di uno strumento finanziario, a un prezzo di una merce, a un tasso di cambio di una valuta estera, a un indice di prezzi o di tassi, al merito di credito (rating) o indice di credito o ad altra variabile, a condizione che, nel caso di una variabile non finanziaria, tale variabile non sia specifica di una delle parti contrattuali. Un derivato che sia associato a uno strumento finanziario, ma sia contrattualmente trasferibile indipendentemente da quello strumento, o abbia una controparte diversa da quello strumento, non è un derivato incorporato, ma uno strumento finanziario separato".